¿TU BANCARROTA SIGUE DAÑANDO TU CRÉDITO MÁS DE LO QUE DEBERÍA?

Muchas bancarrotas están mal reportadas, duplicadas o sin verificación. Cuando eso pasa, la ley permite disputarlas.

Disputas estructuradas

con base FCRA

Revisión quirúrgica

de inexactitudes

Acompañamiento y

seguimiento

¿Qué incluye el servicio?

Paso 1 — Auditoría del reporte:

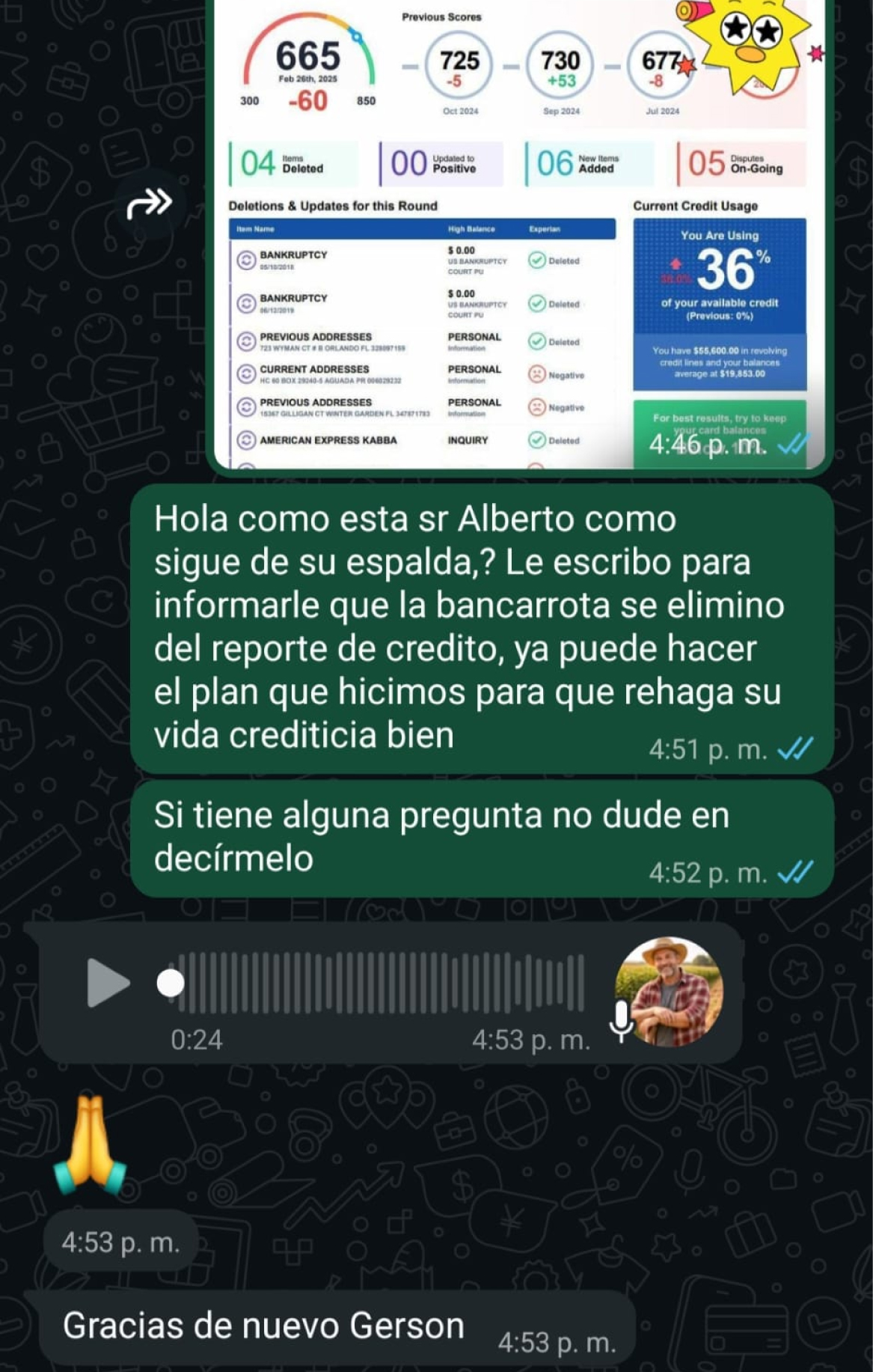

Revisamos tu reporte para identificar errores disputables: bancarrota duplicada, datos inconsistentes, reportes incompletos o sin verificación adecuada.

Paso 2 — Estrategia de disputa:

Definimos qué se disputa, con qué soporte y cómo se presenta el caso bajo FCRA.

Paso 3 — Disputas estructuradas:

Redactamos y enviamos disputas con estructura clara: qué está mal, por qué viola exactitud/verificación, y qué corrección corresponde.

Paso 4 — Seguimiento y control:

Monitoreamos respuestas, tiempos y cambios en tu reporte.

Paso 5 — Cierre y siguiente fase:

Validamos actualización/eliminación/corrección y te dejamos un plan para fortalecer tu perfil crediticio hacia tus metas (vivienda, auto, negocio).

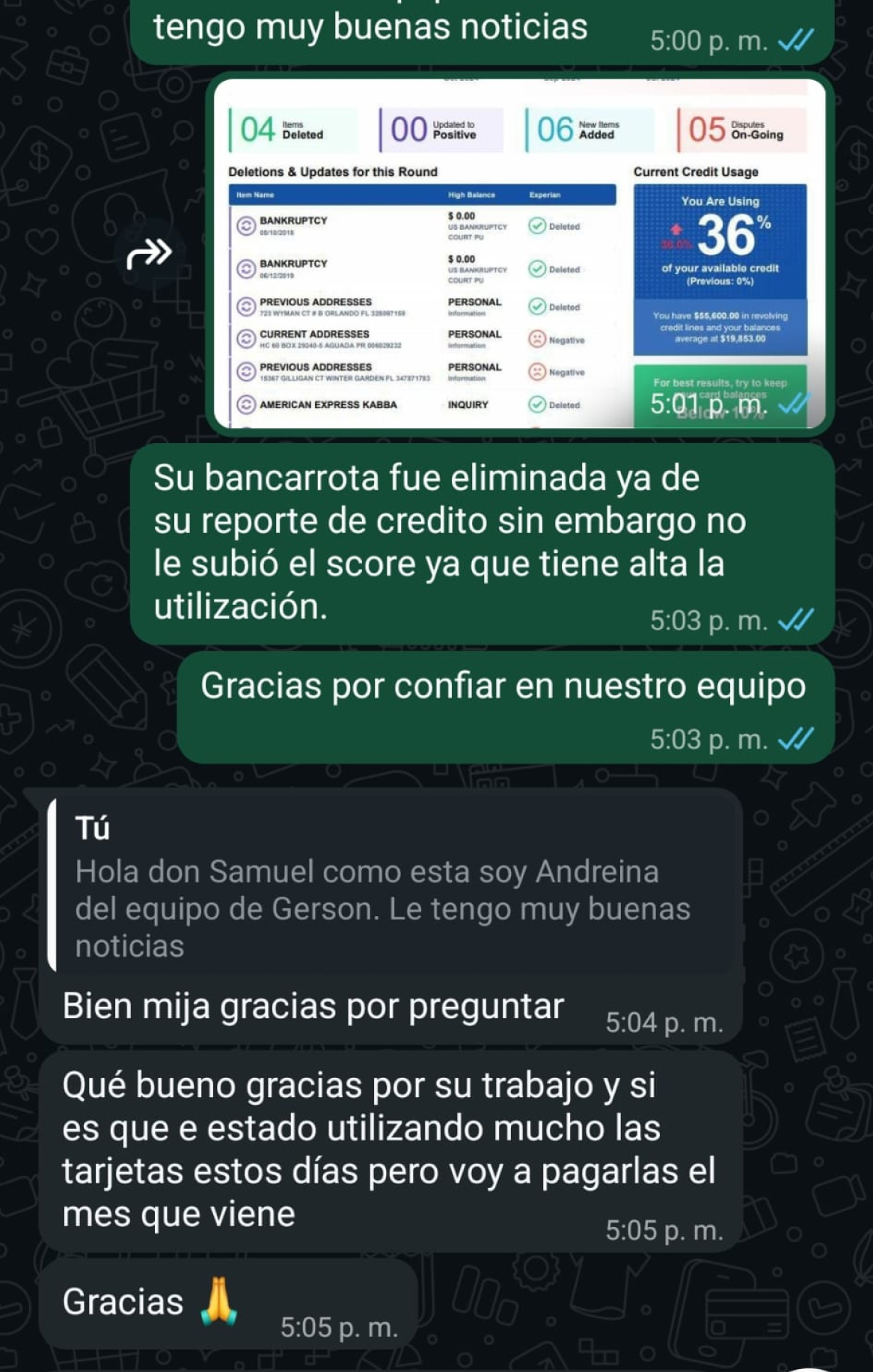

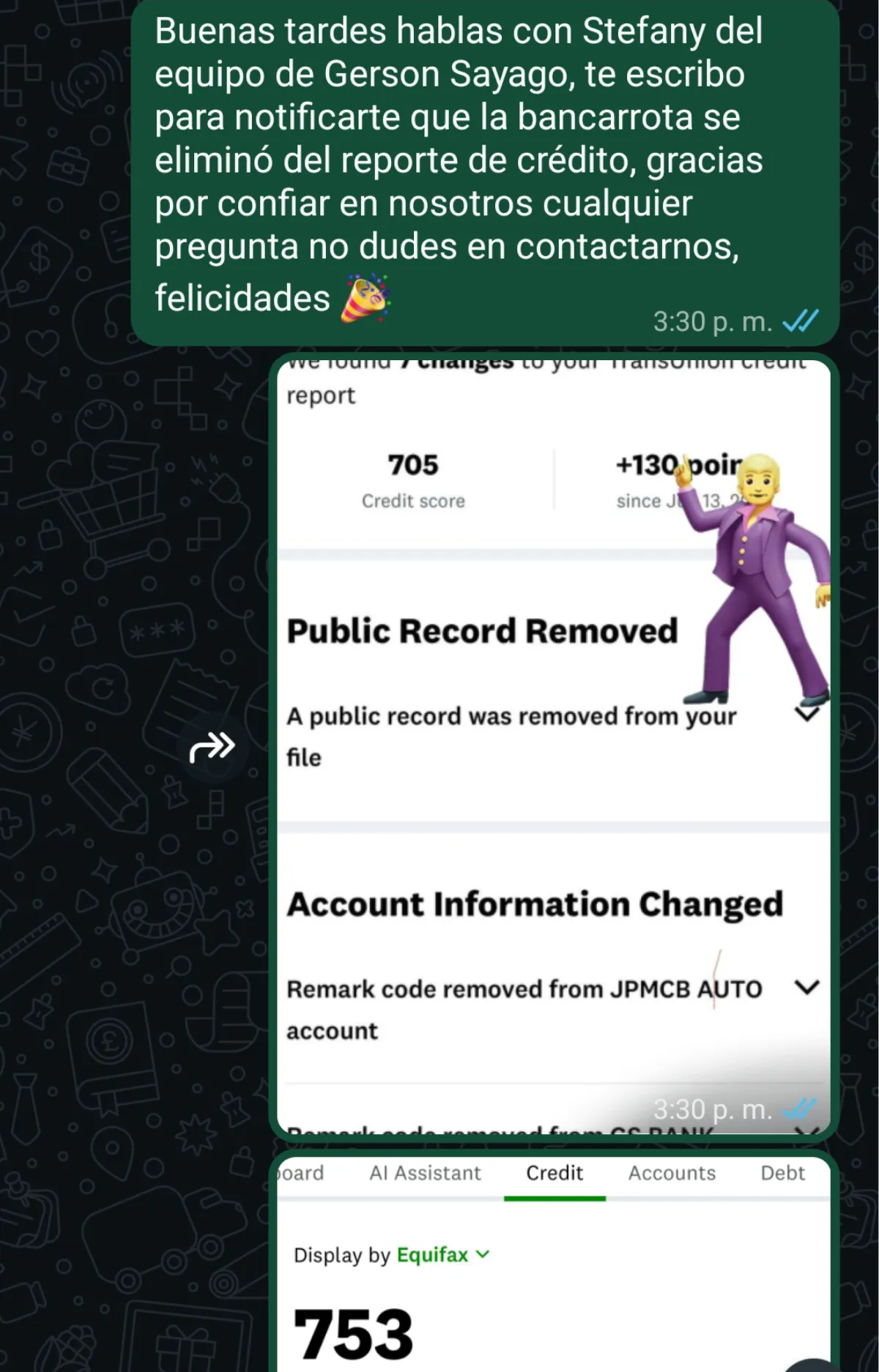

Personas que ya confían en nosotros

Este servicio es para ti si…

Tu Chapter 7 o 13 aparece duplicado.

Ves fechas incorrectas, datos incompletos o inconsistentes.

Burós reportan información que no cuadra con tu caso.

Sientes que te están castigando más de lo que corresponde por errores de reporte.

Quieres volver a calificar para vivienda, auto o capital de negocio

Y no es para ti si…

Buscas “borrar” información correcta sin base legal.

No quieres aportar datos básicos del reporte para evaluar elegibilidad

Acerca de mí

Soy Gerson, y mi trabajo es ayudarte a pelear con herramientas legales cuando tu reporte te está afectando por información inexacta o no verificable. Aquí no vendemos promesas: vendemos proceso, estructura y acompañamiento para que recuperes opciones financieras reales.

Bullets de autoridad (completa):

Enfoque en disputas bajo FCRA

Metodología documentada

Acompañamiento 1:1

Garantía de claridad y proceso

Garantía de disputas mensuales activas

Todas las disputas se realizan bajo las leyes federales aplicables

(FCRA, FDCPA, TILA).

Auditoría completa del reporte

Preguntas más frecuentes

1. ¿Qué significa disputar una bancarrota mal reportada?

Es el proceso legal de exigir que una bancarrota en tu reporte de crédito sea corregida o eliminada si está mal registrada, duplicada o sin verificación adecuada, conforme a la Fair Credit Reporting Act (FCRA).

2. ¿Puedo disputar yo mismo una bancarrota ante los burós de crédito?

Sí. La FCRA te da el derecho de disputar inexactitudes sin intermediarios; sin embargo, nuestra metodología estructurada y legal puede ahorrarte tiempo y aumentar la probabilidad de resultados efectivos.

3. ¿Cuánto tiempo tarda en verse un cambio después de disputar una bancarrota?

Por ley, los burós de crédito tienen 30 a 45 días para investigar y responder. Los primeros cambios suelen reflejarse dentro del siguiente ciclo de reporte (30–60 días).

4. ¿Eliminar una bancarrota de mi reporte significa que la deuda desaparece?

No. Eliminarla del reporte evita que dañe tu puntaje crediticio, pero la deuda sigue activa entre tú y el acreedor. Corregir el reporte no elimina tus obligaciones legales de deuda, solo mejora cómo se ve esa información.

5. ¿Garantizan que mi score subirá después de disputar una bancarrota?

Legalmente no se puede prometer un número exacto de puntos. Lo que sí ofrecemos es un proceso respaldado en la FCRA, con herramientas y estrategias para eliminar o corregir errores, lo cual normalmente mejora el historial y abre más oportunidades financieras.